(民事信託・商事信託)

Trust

信託とはTrust

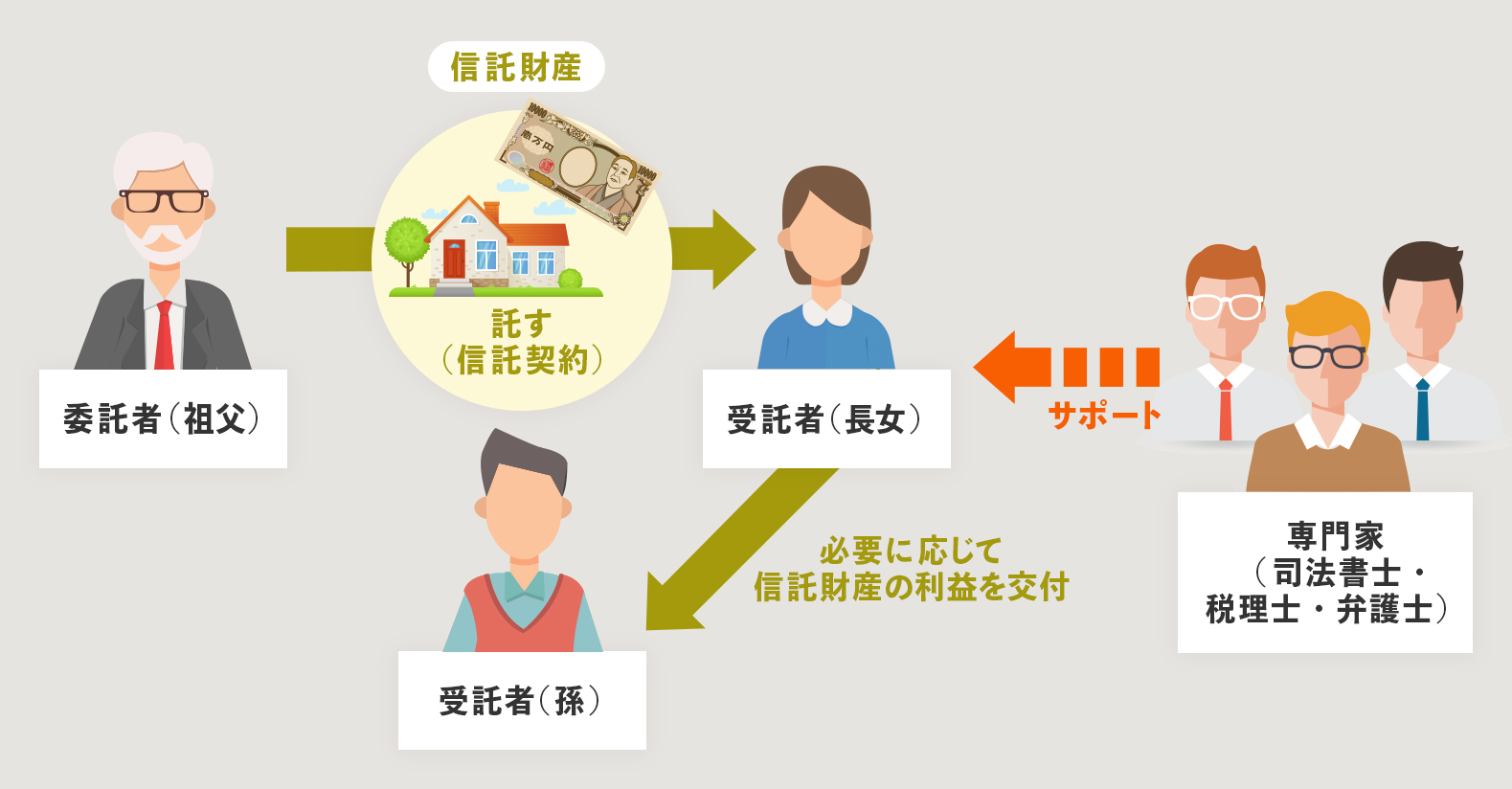

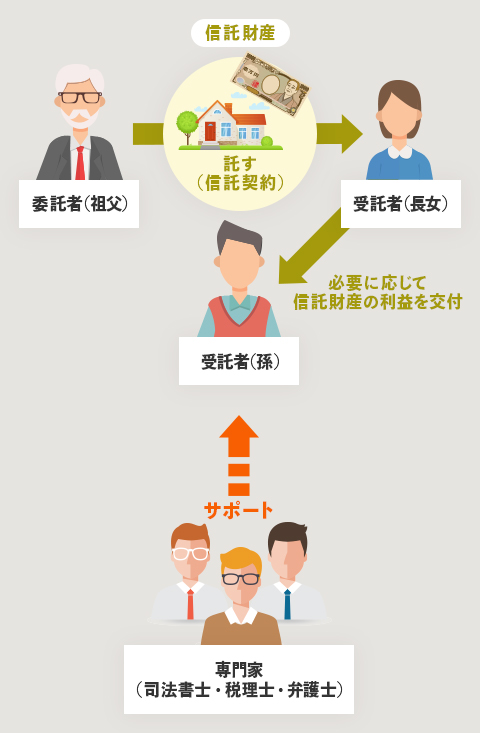

「信託」を一言で表現すると、自分の「大切な財産」を「信頼できる人」に託す制度です。信託では、財産を「誰のために」「何のために」託すのかがとても大切です。

信託では、財産を信託する人を「委託者」、信託する財産を「信託財産」、信託財産を託された人を「受託者」、信託財産の利益を受ける人を「受益者」といいます。

現代の信託制度の起源となる概念は、人が財産を待ったときからあると考えられています。また、古代エジプトのパピルスに記された文書からも、現在の信託に通じる仕組みが確認されています。

信託は、専門家にとっては理解が難しい制度であると言われています。これは、信託が既存の法律とは全く異なる仕組み持っていることに原因があります。しかし、法律に対する先入観のない一般の方にとっては、信託は決して理解しにくい制度ではないと当事務所では考えています。

民事信託・家族信託について

Structure

近年、財産を託される人が近しい親族等になる信託を「民事信託」や「家族信託」と呼んでいます。

当事務所が手がける民事信託で最も多いのが、イメージ図のように委託者と受託者が信託契約を結ぶ方法です。

しかし、これはひとつの例にすぎません。民事信託・家族信託は定型の枠組みに当てはめるべきものではないので、実際にはひとつひとつがオーダーメイドになります。

当事務所では、税理士・弁護士等の専門家と協力し、信託の組成から信託の終了までを複数の専門家が継続してサポートできる体制を整えることが重要だと考えています。

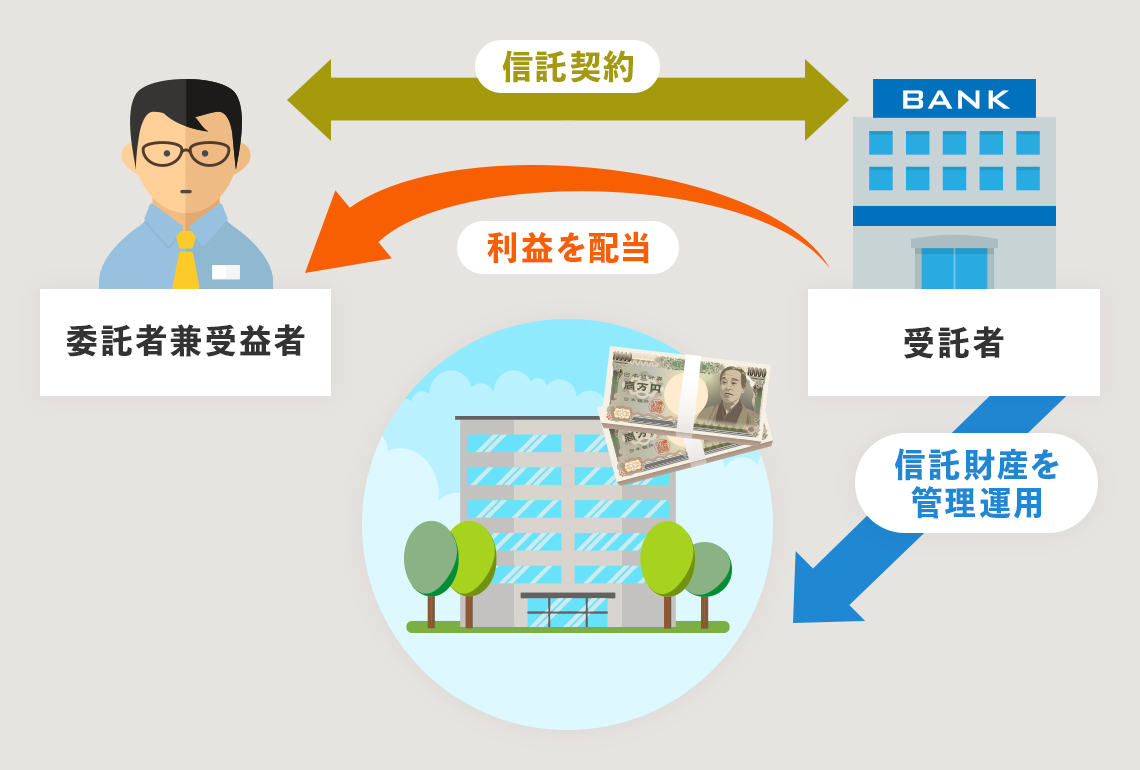

商事信託について

Commercial

受託者が信託会社や信託銀行になる信託を商事信託と呼んでいます。日本では、民事信託に比べて商事信託が数多く利用されてきました。商事信託には実績のある定型商品が数多くあります。

当事務所では、商事信託・民事信託・遺言・贈与・成年後見制度・生命保険等の幅広い方法を検討したうえで、依頼者にとって一番良い方法を一緒に考えていきます。

事例紹介Cases

事例1

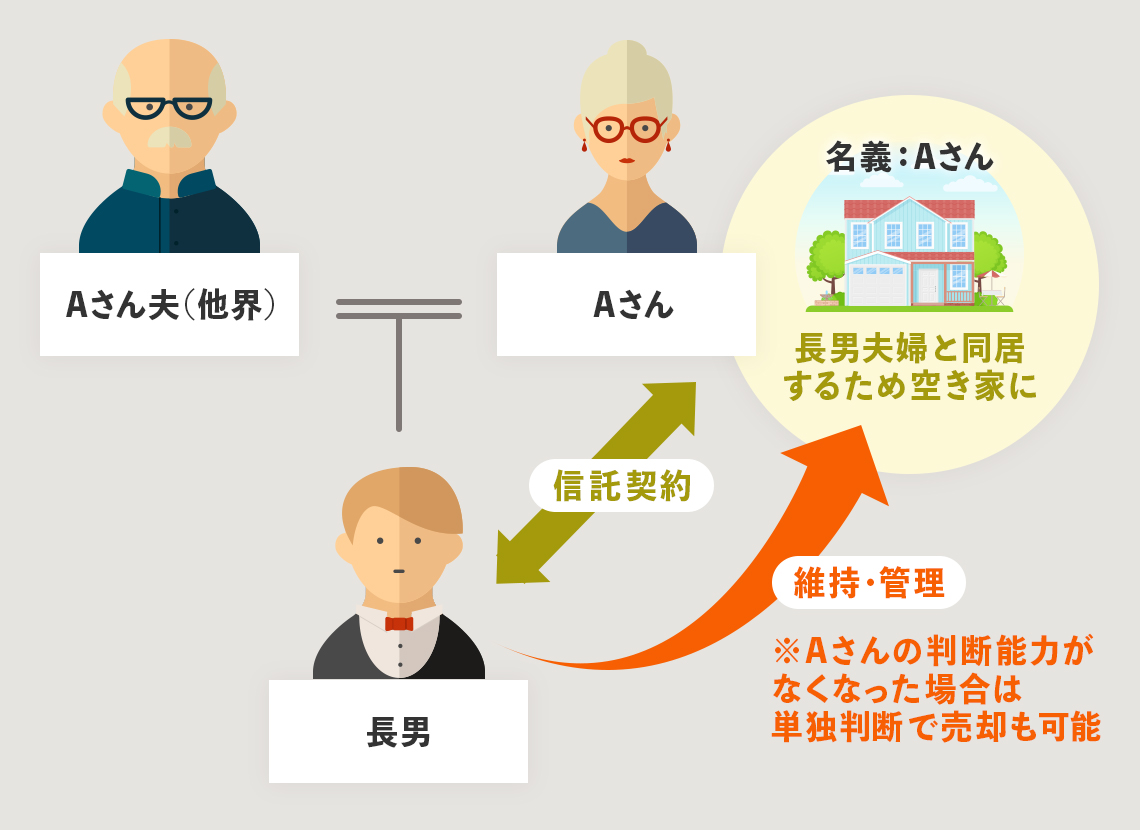

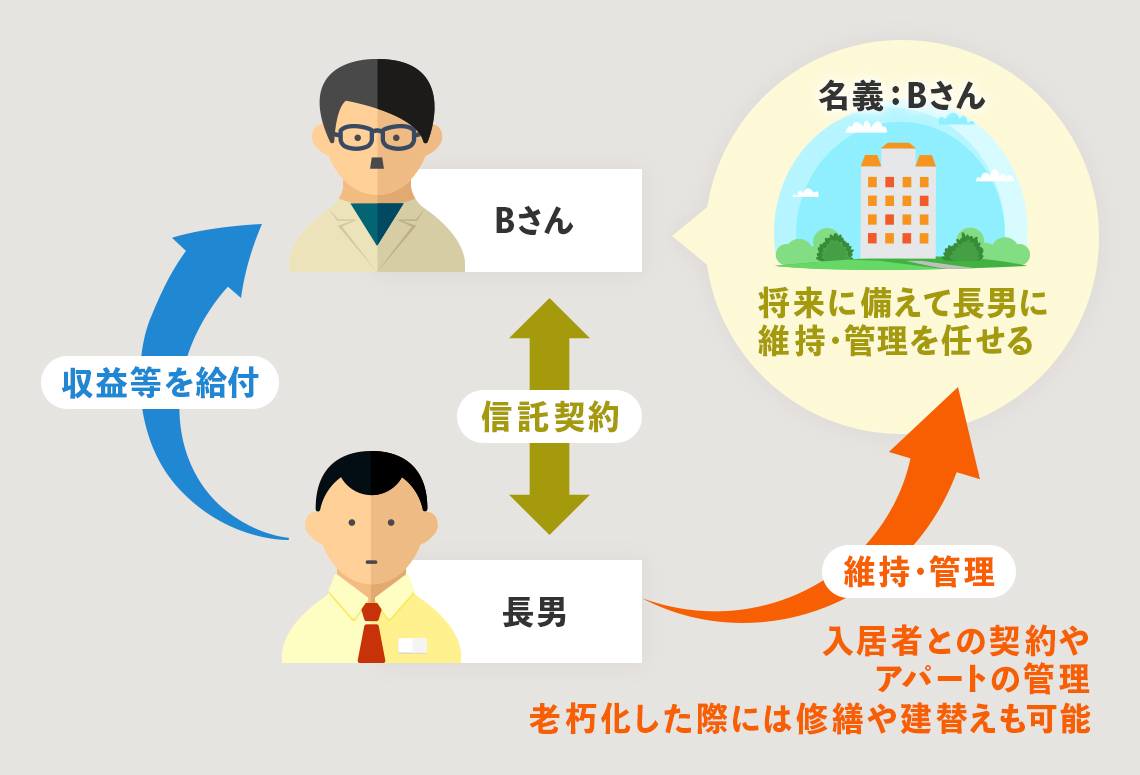

1.実家の信託 ご相談内容Aさん(80代)は1年前に夫を亡くしてから自宅で一人暮らしをしていましたが、気力の衰えもあり、同じ県内に住んでいた長男夫婦の家で同居することになりました。Aさんの唯一の気がかりは、今は自分の名義になっている自宅のことでした。同居すれば自宅は空き家になってしまいます。いつかは手放すことになるだろうと思いつつも、亡夫や子供達と過ごした自宅をすぐに売却する気持ちにもなれませんでした。 解決案⇒Aさんは自宅を長男に信託し、維持管理を任せることにしました。信託契約の内容で、自宅の売却にはAさんの同意が必要としました。ただし、Aさんが認知症等で判断能力がない状態の場合には長男単独の判断で売却ができることにしました。

事例2

2.アパート・貸しビル等の信託 ご相談内容Bさん(50代)はアパートを多数所有していましたが、老朽化が進んでいるアパートもあり、近い将来、大規模修繕が必要になりそうな状況でした。Bさんは大病を患い気力体力の衰えを感じており、長男に経営を任せたいと考えていました。 解決案⇒司法書士と税理士が信託のメリット・デメリットをBさんと長男に詳しく説明し、内容を理解をしていただいたうえで、長男を受託者とする信託をすることになりました。今後、Bさんと長男を継続的に支援するため、信託監督人として税理士が就任しました。また、アパートローンが残っていたので、事前に金融機関と協議をし、公正証書作成、信託口口座の開設、債務引受に関する契約・手続等のサポートも行いました。将来、新しくアパートを建設する場合には、受託者ローンに対応している金融機関をご紹介する等の対応を行います。

事例3

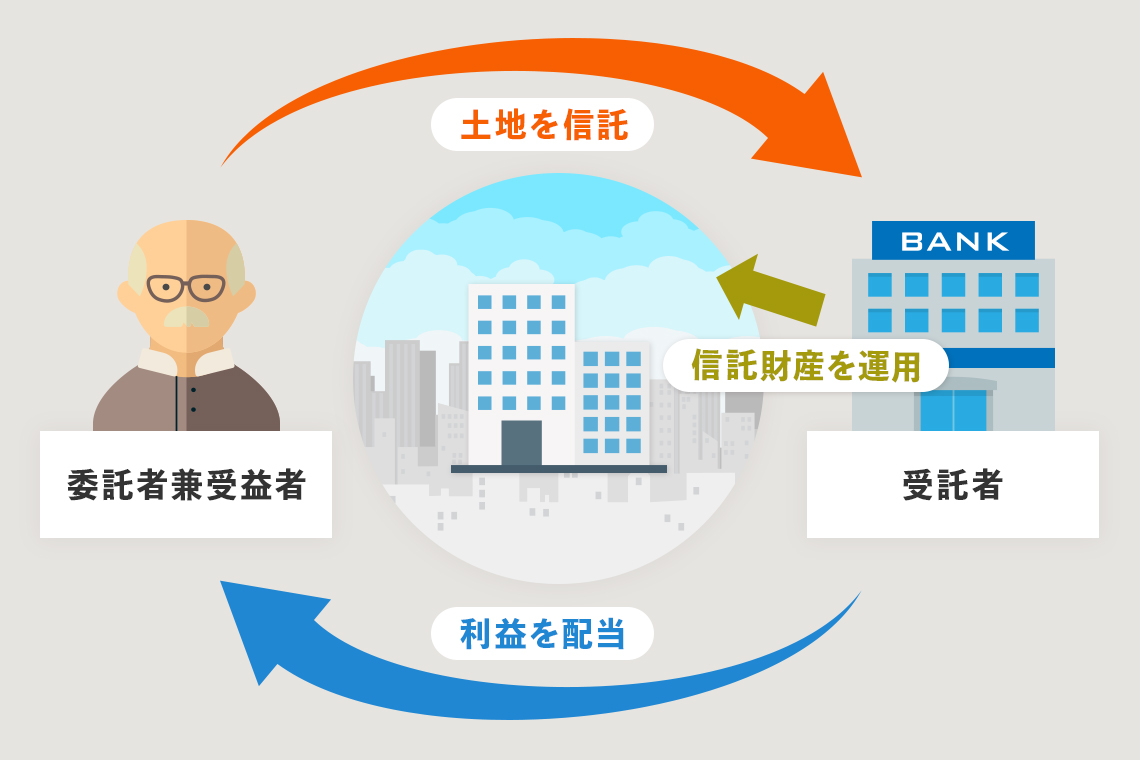

3.土地信託(商事信託) ご相談内容Cさん(60代)は先祖代々引き継いできた土地をいくつか所有していました。相続税対策と遊休地の活用のため、ハウスメーカーからは事業用不動産の建設を提案されていましたが、Cさんには不動産経営の経験がなく、どうしたらいいのか悩んでいました。 解決案⇒信託会社や信託銀行等に土地を信託し、管理・運用してもらう方法を提案しました。この方法では、受託者である信託会社・信託銀行等が建物を建設することになります。受託者は完成した建物を賃貸し、賃料等を徴収し、信託配当としてCさんに支払うことになります。通常、10~30年後に信託の継続・終了を検討する契約内容になるので、将来、Cさんが自分で経営をすることも可能です。Cさんの場合、地域で信頼のある金融機関を受託者として紹介したところ、Cさんは安心して土地を信託をすることになりました。

事例4

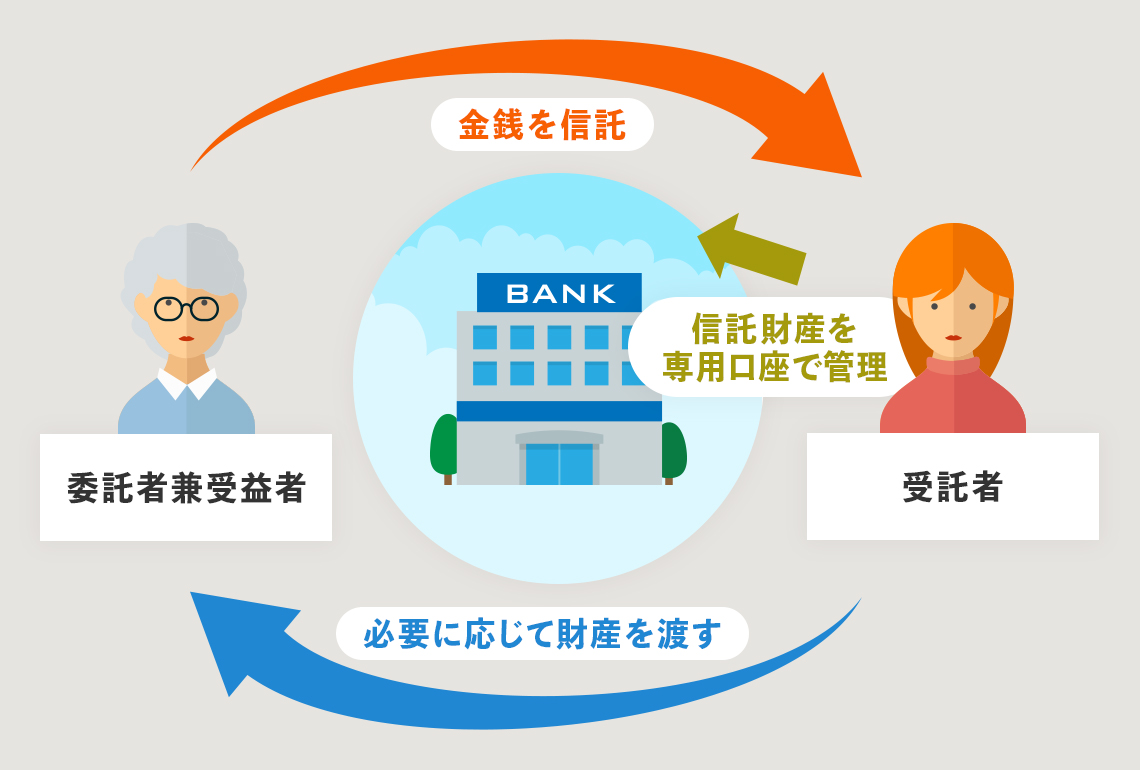

4.金銭信託 ご相談内容Dさん(70代女性)には亡夫から相続した多額の預貯金がありました。Dさんの子は長女だけなので、いわゆる「遺産争続」の心配なかったのですが、最近、物忘れが多くなったことを自覚しており、自分の財産管理を長女に任せたいと考えるようになったとのことです。また、自分が亡くなった際の相続税のことも大変心配していました。 解決案⇒司法書士と税理士とで相談を受け、まずは生命保険等を利用し、相続税対策を行うことになりました。預貯金については、Dさんの手元にもある程度の金額を残し、それ以外は長女に信託することになりました。本件では、商事信託商品や信託口口座を利用できる金融機関が最寄りになかったため、長女の個人口座を代用し信託財産を管理する信託契約になりました。

事例5

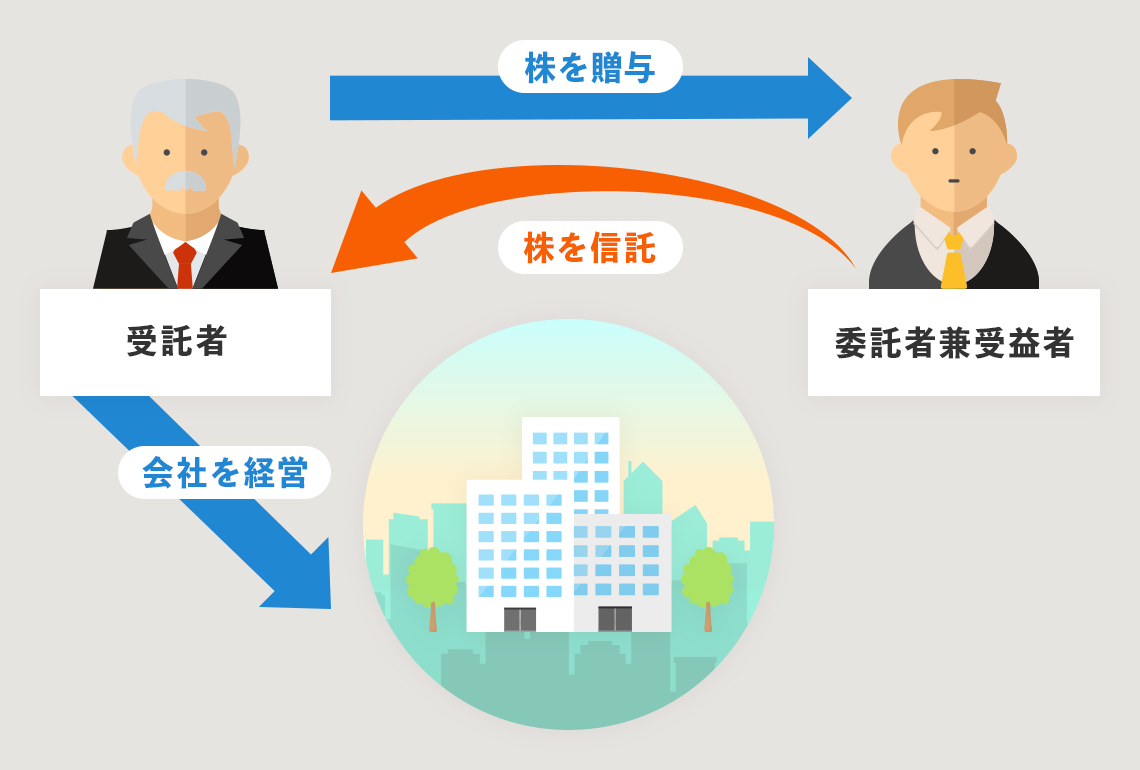

5.事業承継信託

ご相談内容Eさん(60代)はオーナー経営者として株式会社を経営していました。将来は二男に会社経営を任せたいが、まだ経験不足なところがあるので、当面は引続きEさんが主体となり経営をしていきたいとのことでした。しかし、新規事業の成功により、会社の事業が急拡大していくことが予想されるので、株価評価が低いうちに事業承継対策をしたいと考えていました。

解決案⇒事業承継対策として、事業承継税制・種類株式・商事信託等の様々な方法を検討しましたが、Eさんの場合は、民事信託を利用することになりました。具体的には以下のとおりです。

①株の一部を二男に贈与する

②贈与された株を二男はEさんに信託する

③Eさんは受託者として今まで通り会社を経営する

Eさんは、この後も生前贈与や信託を利用し、段階的に事業承継対策を行うことになりました。

その他の事例

民事信託には一つとして同じものはありません。

こんな信託を考えているときはご相談ください。

- 子供がいない夫婦のための信託

- 障害のある子のための信託

- 会社経営者のための信託

- LGBTの方のための信託

- 一般社団法人を利用した信託

- ペットのための信託

信託口口座についてTrust Account

民事信託においては、信託財産管理のための民事信託専用口座を開設することが理想です。この専用口座は「信託口口座」と呼ばれています。 信託口口座には、「受託者の個人的な財産(固有財産)に対して発生した破産・強制執行」や「委託者の死亡による口座凍結」等の効果が及ばないことが必要とされています。この機能を「倒産隔離機能」といいます。 受託者には信託財産を受託者自身の財産とは区別して管理する義務(分別管理義務)があります。この分別管理義務を履行するためには、倒産隔離機能がしっかり機能している信託口口座の開設が重要です。 当事務所では、信託スキーム組成・信託契約書作成・金融機関との調整等をサポートし、信託口口座を利用した民事信託にも積極的に取り組んでいます。

費用・相談の流れFlow

一般的な相談の流れ・費用は以下のとおりです。まずはお気軽にご相談ください。

- 受託者ローンを利用する場合-

- 1

- 信託の説明・最適な方法の検討

- 2

- 税理士による税務コンサルティング

- 3

- 金融機関との事前調整

- 4

- 見積書の提示

当事務所報酬は信託財産評価額の0.5%~1%程度 ※登記費用は別途発生

当事務所報酬は信託財産評価額の0.5%~1%程度

※登記費用は別途発生

- 5

- 信託契約書案の作成

- 6

- 公証役場での信託契約書作成

- 7

- 融資の申込・審査

- 8

- 口座開設・融資契約

- 9

- 登記手続き・融資実行

- 10

- アフターサポート

お問い合わせcontact

-

029-291-7347 [営業時間]平日9:00~18:00

029-291-7347 [営業時間]平日9:00~18:00

-